Oficinas Clase A

Mercado inmobiliario: Las empresas buscan nuevas oficinas para expandir sus negocios

El primer trimestre del año presentó un mercado de oficinas clase A más estable, consolidando normalización y mayor previsibilidad. Según un informe de L.J. Ramos Brokers Inmobiliarios, durante este período, “se observó un aumento notable en la cantidad de consultas, lo que refleja un creciente interés de las empresas por evaluar nuevas ubicaciones o expandir sus operaciones”.

En cuanto a la tasa de vacancia, el informe asegura que se registró una reducción de 0,3 puntos porcentuales respecto al período anterior, lo que indica una mejora en la ocupación de espacios y un mayor dinamismo en este mercado.

“La absorción neta fue positiva, alcanzando los 4.248 m², impulsada por un mercado inmobiliario más activo, con mayor flexibilidad y competitividad en los precios. En este sentido, la absorción bruta del trimestre ascendió a 24.079 m², reforzando la tendencia de estabilidad en el sector”, indica el relevamiento de L.J. Ramos Brokers Inmobiliarios al que accedió informeconstruccion.com

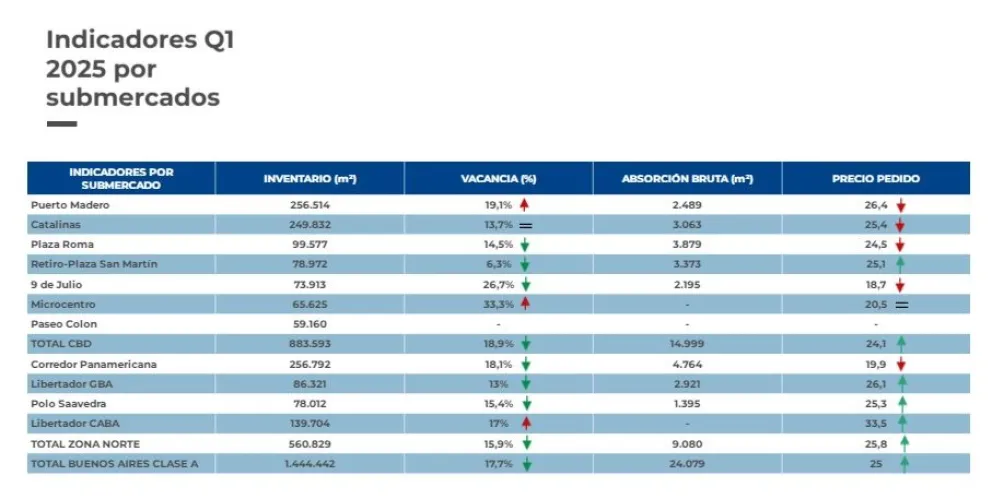

“El stock de oficinas Clase A es de 1.444.442 m². En cuanto al precio pedido, registró un incremento del 2,8%, alcanzando así los 25 USD/mes/m², en línea con la reducción de la vacancia y la mayor demanda observada”.

La tasa de vacancia mantuvo su tendencia descendente respecto al último trimestre, ubicándose en 17,7% y perforando así el umbral del 18%. En cuanto a la absorción bruta, el año comenzó con 24.079 m², reflejando un mercado de oficinas con mayor dinamismo y marcando una diferencia de 9.982 m² en comparación con el mismo período del año pasado.

Zona Norte de Capital y Gran Buenos Aires: Vacancia con tendencia a la baja

En el primer trimestre del año, se observó una tendencia a la baja en la vacancia tanto en la Zona Norte GBA como en el área Central de Negocios (CBD), mientras que en la Zona Norte CABA se experimentó un ligero aumento, continuando con la tendencia alcista del trimestre anterior.

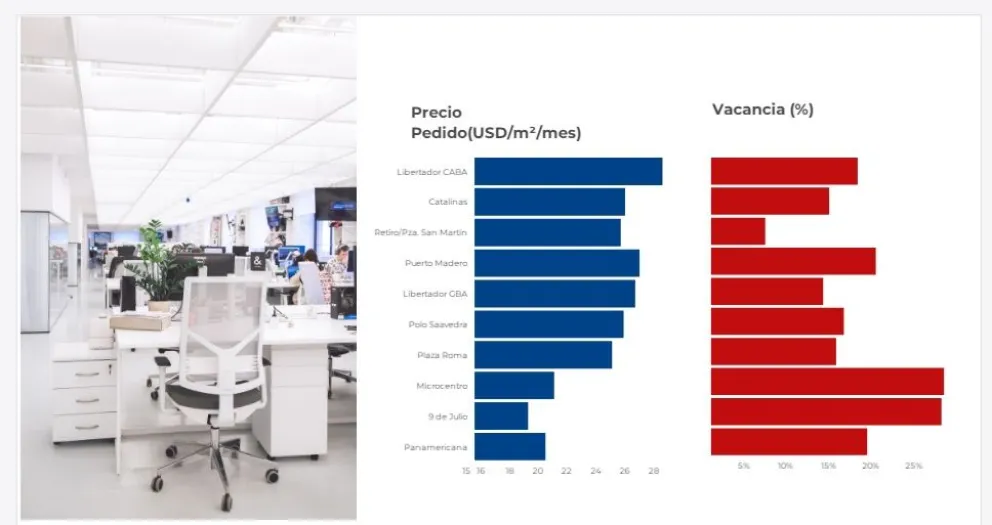

En cuanto al precio pedido, el informe de L.J. Ramos Brokers Inmobiliarios, asegura que la Zona Norte CABA presentó un incremento, alcanzando los USD 29.4,En contraste, Zona Norte GBA experimentó una caída, ubicándose en USD 23/mes/m².

Mercado de oficinas: Indicadores por submercados

Plaza Roma se consolidó como el submercado más destacado del trimestre, representando el 16% de la superficie ocupada, con un saldo neto positivo de 3.879 m². Le sigue Retiro - Plaza San Martín, que concentró el 14% de la superficie ocupada y registró una incidencia del 1,5% en la superficie desocupada.

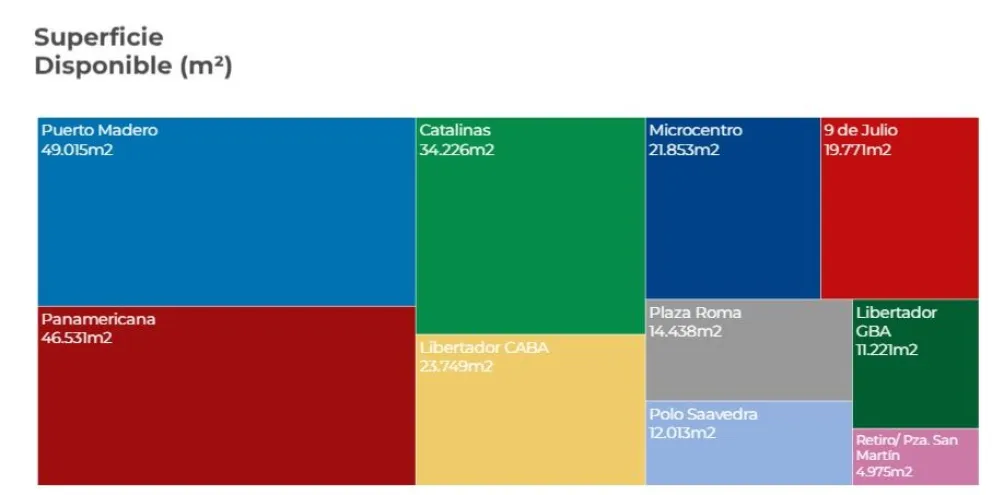

En contraste, Puerto Madero tuvo un impacto significativo en la devolución de superficie, representando el 43% del total.

A nivel general, el Área Central de Negocios (CBD) concentró el 62,3% de la superficie alquilada, mientras que el Área de oficinas fuera del centro de negocios (NON-CBD), representó el 37,7%.

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/01/informeconstruccion/files/01/16/11626/6e47feff4c20b5be3bec7da6419626d5ea23c26287b9cf0d45cdb66225dd2532.gif","image_mobile":null,"url":"https://www.instagram.com/biosteelframing/","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/01/informeconstruccion/files/01/21/12105/4c6f963a4f6f8ea4842cef89d195e5ba91a37027eacd1e5e02870ff3c047c936.gif","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/01/informeconstruccion/files/01/16/11640/059c235882d002956035421f6c5ce8a4644189fdc1ec6209a67f49571c6d4a8c.gif","image_mobile":null,"url":"https://www.batev.com.ar/web/","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/01/informeconstruccion/files/01/16/11627/3aa631969ea85c63312ad0cbb31e3554280ae1e7c20467781d7f8bf74f7f1c62.gif","image_mobile":null,"url":"https://www.delfingroups.com/es/contacto/","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"400","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/03/informeconstruccion/files/01/29/12992/b4fd6d485fe9bb71d6eb9931a8f1d24a0d786ca032d3de26beac81f7848f21bb.jpg","image_mobile":null,"url":"https://www.efebepropiedades.com.ar/","url_mobile":null,"target":"_blank","target_mobile":null}])